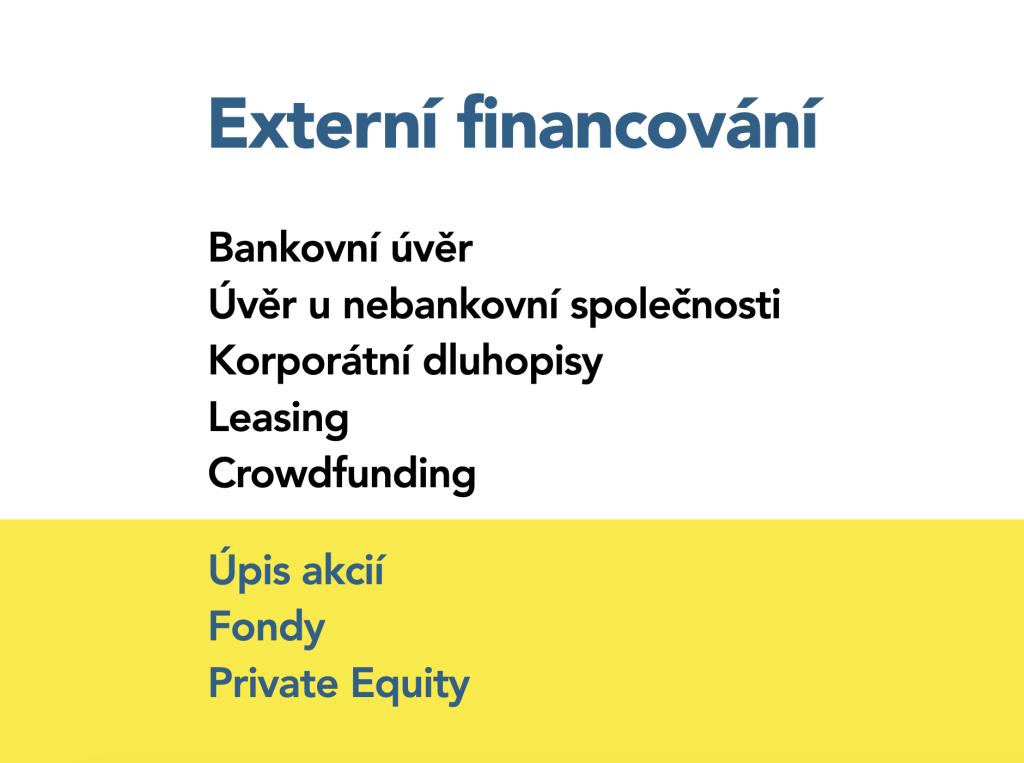

Každá firma, která nechce jen přešlapovat na místě, se jednoho dne zákonitě musí dostat do bodu, kdy už jí k dalšímu růstu nestačí úspory zakladatele a potřebuje přijmout externí kapitál. Jaké má taková firma v českých reáliích vlastně možnosti?

Bankovní úvěr

Tou úplně základní, která nejspíš napadne každého, je klasická podnikatelská půjčka v bance. Její výhody jsou jasné: nízká cena zdrojů (vztaženo k ceně peněz v konkrétní době, dříve šlo o 2 až 5 procent, dnes zhruba o 8 procent) a delší splatnost. Zavedené firmy s dobrými finančními výsledky a více než dvouletou historií v segmentech, které mají banky rády, v podstatě jiné typy financování ani nemusí řešit.

Jenže těch oblíbených segmentů rapidně ubývá. Z etických důvodů mají dveře do banky zavřené samozřejmě zbrojařské firmy, sázkové kanceláře nebo výrobci cigaret, ale bankovní „blacklist“ je už dnes daleko delší.

Třeba s úderem covidu banky přestaly úplně půjčovat firmám provozujícím kamenné obchody nebo služby do nějaké míry závislé na cestovním ruchu či fyzické návštěvě, třeba restaurace. S přehřátým realitním trhem, drahými stavebními materiály a nedostupnými hypotékami mají v bankách smůlu i menší developeři, protože riziko, že postaví zbytečně draho, a/nebo své projekty „neprodají“, je prý moc velké.

Naopak banky v posledních letech možná až trochu aktivisticky podporují ESG firmy a aktivity a tak nějak všechno „zelené“.

V době vysokých úrokových sazeb komerční banky raději nechávají úspory svých klientů ležet v České národní bance, než aby podstupovaly finančně i administrativně nákladný „scoring“ firem žádajících o úvěr a riskovaly, že jej některá z nich nesplatí.

V době vysokých úrokových sazeb ale komerční banky raději nechávají úspory svých klientů ležet v České národní bance, kde získají velmi zajímavé zhodnocení, než aby podstupovaly finančně i administrativně nákladný „scoring“ firem žádajících o úvěr a riskovaly, že jej některá z nich nesplatí.

To byl ostatně případ posledních dvou let, během kterých měly zejména menší banky rozpůjčovaných sotva 20 procent své bilance a malé a střední firmy se musely rozhlížet jinde.

Výsledkem toho všeho je situace, kdy si na podnikání jinde než v bance půjčuje téměř 20 procent českých firem, přitom do roku 2019 to bylo méně než 10 procent. To je nárůst o 100 procent!

Na druhou stranu díky tomu mohou firmy objevovat a zkoušet další druhy financování, které pro ně často nejsou tak administrativně náročné, nevyžadují tak vysoké zajištění a nesvazují jim ruce tolik jako detailní reporting bankám toho, za co přesně utratili každou korunu a proč.

Objektivně je ale nutné říci, že nevýhody bankovního úvěru – od dlouhého schvalovacího procesu přes zajištění až po vysokou kontrolu podnikatelů „nepodnikateli“ – nejsou v obecné rovině na škodu.

Je potřeba si uvědomit, že banka nenakládá s vlastními financemi. Její základní funkcí je bankovní styk, na který musí mít dostatečnou likviditu. Nikdo se nechce dostat do situace, že se ztratí jeho výplata nebo úspory kvůli tomu, že banka zbytečně riskovala. Opatrnost úředníků je tedy rozhodně namístě, a to i přes to, že pro nás podnikatele může být někdy opravdu frustrující.

Úvěr u nebankovní společnosti

Daleko méně náročné jsou na žadatele nebankovní společnosti, jako je Acema, Artesa, Ney nebo Ronda Invest a mnoho dalších. Celý schvalovací proces je u nich výrazně rychlejší, obor podnikání nelimitující a volnost nakládání s penězi – ve srovnání s bankami –… vlastně nesrovnatelná. Úroky jsou ale samozřejmě o něco vyšší.

I objemy, které jsou „nebanky“ ochotné firmám půjčit, jsou naprosto dostačující, a často i na provozní účely. Různé společnosti v závislosti na mnoha faktorech dosáhnou klidně na 50 až 100 milionů korun, ale má to jeden háček – zajištění nemovitostí.

Například Ronda Invest vám vůbec nepůjčí, když jako firma nevlastníte nemovitost. A když ano, tak jen do 70 procent její hodnoty. Acema alespoň do 80 procent. Z pohledu risk-managementu je to samozřejmě naprosto v pořádku, ale spousta firem dnes už žádnou nemovitost nevlastní, protože ji vůbec nepotřebuje. A když ano, tak už jsou často pořizované na úvěry, takže jsou jimi zastavené původní půjčky a na další – expanzivní – financování je firmy do zástavy logicky dát nesmějí.

Největší rozdíl mezi bankou a „nebankou” je ale v komunikaci v případě, že něco nejde podle plánu. Zatímco pro banku je vždy na prvním místě domluva s klientem, protože vypořádání zástavy by pro ni bylo dražší než odklad splátek atd., nebankovní společnosti vaší nemovitostí „nepohrdnou“.

Leasing

Finanční či operativní leasing zná většina podnikatelů především v souvislosti s vozovým parkem. Rozdíl mezi nimi spočívá v tom, že v případě finančního leasingu musíte složit nějakou akontaci (většinou 20 procent) a po splacení zbylé částky je auto vaše, zatímco v případě operativního leasingu platíte jen jakési „půjčovné“ za provoz a služby a po uplynutí sjednané doby (většinou tři roky) auto vrátíte – nikdy jej nevlastníte.

„Leasing lze použít i na jiné investice než do firemní flotily. Třeba na strojní nebo kuchyňské vybavení. Například společnost DS Leasing umožňuje pořídit si na leasing výrobní a obráběcí stroje, tiskárny, IT hardware nebo nejrůznější elektroniku.

Stejný typ financování lze ale uplatnit i na jiné investice než do firemní flotily. Například na strojní vybavení. Třeba společnost DS Leasing umožňuje pořídit si na leasing výrobní, stavební a obráběcí stroje, tiskárny, IT hardware nebo nejrůznější elektroniku. Společnost Gastroform slouží stejnému účelu gastronomickým podnikům, kterým na leasing vybaví třeba celou kuchyň a podobně specializovaných služeb najdete nespočet. Byly dokonce i doby, kdy leasingovky financovaly nákup automyček.

Žádné další zajištění není potřeba, protože auta, stroje či kuchyňské vybavení zůstává až do úplného splacení v majetku leasingové společnosti (nebo banky), takže na menší investice je leasing rozhodně skvělou volbou.

V Česku jsou dvě skupiny leasingovek (nepočítáme-li automobilky). Jedny patří pod banky – například ČSOB Leasing, RB Leasing, ČS Leasing, Oberbank Leasing nebo Unicredit Leasing –, takže mají levnější peníze, ale také větší náročnost na klienta. A u těch druhých – bez přímé vazby na banku – si půjčíte o něco dráž, ale zase „pohodlněji“. Sem patří například zmíněný DS Leasing, Agro Leasing nebo Uni Leasing.

Svým způsobem se k externímu financování řadí i tzv. faktoring a forfaiting. Jde o způsob, jak se za úplatu rychleji dostat k penězům z faktur s dlouhou splatností a vylepšit si cash-flow. Faktoring (splatnost do čtyř měsíců) i forfaiting (splatnost delší než čtyři měsíce) firmám nabízejí i banky, nebankovní společnosti nebo platformy jako Roger.

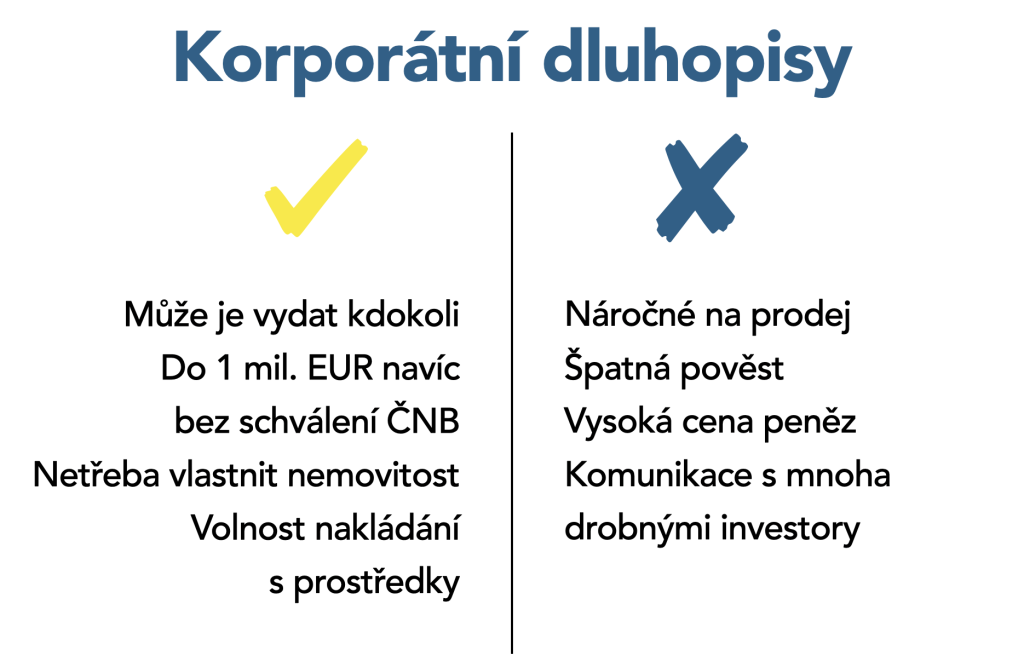

Korporátní dluhopisy

Developerský projekt, velkou marketingovou kampaň nebo zahraniční expanzi už ale na leasing nezafinancujete. Skvělou možností pro firmy, které se nechtějí vzdát vlastnického podílu ve firmě a nemohou nebo nechtějí dát ne/bance do zástavy nemovitost, jsou korporátní dluhopisy.

K financování některých speciálních projektů je často využívají například velké banky a aktivní jsou na dluhopisovém trhu i EPH nebo CPI nejbohatších Čechů. Vydat je ale může jakákoli firma. A až do výše ekvivalentu jednoho milionu eur dokonce bez administrativně, finančně a časově náročnější dokumentace v podobě prospektu, jehož náležitosti – nikoliv kvalitu firmy ani dluhopisů – několik měsíců schvaluje Česká národní banka.

Dluhopisový prospekt má dvě varianty: unijní prospekt pro růst – pro emise s celkovým objemem do 500 milionů korun – a plný prospekt pro emise bez omezení maximálního objemu. Náklady na vyhotovení obou variant ale rozhodně nejsou zanedbatelné, pohybují se v řádech statisíců korun…

Pokud vám na investice stačí milion eur a méně, jediné, co potřebujete, jsou emisní podmínky, které za rozumné náklady zvládne většina kvalifikovaných advokátních kanceláří. Veškeré výkazy, doklady nebo formy zajištění, jako je zástava na movitém či nemovitém majetku nebo ručitelské prohlášení, jsou čistě na vás. Povinné není žádné, ale bez adekvátního zajištění riskujete, že dluhopisy nikdo nekoupí.

Tím se dostáváme k největší nevýhodě korporátních dluhopisů, kterou je – vedle dražší ceny zdrojů a náročné správy – vysoká náročnost na „obchod“. Bez vybudované sítě silných partnerů a investorů nebo obchodního či distribučního oddělení se totiž může velmi snadno stát, že ani kvalitní dluhopisy kvalitní firmy se vůbec neprodají. Anebo se budou prodávat několik měsíců, což zase značně komplikuje čerpání financí a zavání tím, že firmy zbytečně platí úroky z peněz, které nemají jak utratit, protože jich potřebují víc.

I přes to ale platí, že korporátní dluhopisy jsou v současné době jedním z nejoblíbenějších, ne-li tím úplně nejoblíbenějším způsobem externího financování, který používají i banky a velké firmy a korporace, které preferují volnost nakládání s prostředky a nechtějí si pouštět investory do vlastnické struktury.

IPO neboli úpis vlastních akcií

K dluhopisům mají v investičním slovníku velmi blízko akcie, ale z pohledu firmy (emitenta) jde o obrovský rozdíl. Zatímco dluhopisy jsou v podstatě jen úvěrem, který se jednoho dne splatí, úpis akcií se rovná vzdání se části společnosti v podstatě navždy.

Administrativně velmi náročným přerodem na akciovou společnost se stanovením ceny akcií v podstatě ocení celá firma, jejíž podíl si následně může kdokoli koupit – veřejně i soukromě –, stát se akcionářem a podílet se s majitelem na ziscích.

Start trh pražské burzy na rozdíl od „prime marketu“, kde se obchodují ti největší giganti jako ČEZ, Colt, Kofola nebo Moneta, představuje příležitost i pro malé a střední firmy.

V roce 2020 takhle například vstupovala na pražskou burzu Start společnost Pilulka Lékárny provozující online obchod Pilulka.cz a získala od investorů přes 300 milionů. Právě Start burza totiž na rozdíl od „prime marketu“ pražské burzy, kde se obchodují ti největší giganti jako ČEZ, Colt, Kofola nebo Moneta, představuje příležitost i pro malé a střední firmy.

Své IPO si díky Start burze mohl dovolit třeba i internetový obchod s vlasovou kosmetikou Bezvavlasy.cz, restaurační řetězec Coloseum nebo výrobce IoT zařízení Hardwario. Ne každý možná ví, že na burze není nutné upsat „celou firmu“. K veřejnému obchodování můžete vyčlenit libovolný podíl a zbytek si nechat nebo klidně upsat později. I Pilulka si ostatně šla na burzu pro peníze dvakrát. Můžete si naplánoval libovolný počet „kol“ a jednotlivé úpisy dopředu plánovat…

Likvidita titulů na Start burze je ale ve srovnání se zahraničními burzami dlouhodobě velmi nízká – stejně jako na pražském „prime marketu“, který by bez akcií ČEZ v podstatě stál na místě – a pro české firmy jde tak spíš o prestiž, že „jsou veřejně obchodovatelné“, než o spolehlivý zdroj kapitálu.

Private equity neboli soukromý kapitál

Tím může být naopak spolupráce s tzv. fondy soukromého či rizikového kapitálu (private equity a venture capital), která je v zahraničí běžná, ale v Česku zatím nepříliš rozvinutá.

Rizikového kapitálu je v Česku obecně velmi málo, a navíc se už z podstaty soustředí především na startupy z prostředí e-commerce, datové analytiky či umělé inteligence, které mohou vygenerovat zhodnocení v řádech stovek a tisíců procent. Klasická výrobní firma, developer nebo poskytovatel „běžných“ služeb u těchto fondů nemá vůbec žádnou šanci.

O moc lépe na tom tyto firmy nejsou ani u tzv. „andělských“ investorů, kteří vstupují do projektu v rané fázi, kdy výměnou za podíl v nižších desítkách procent přináší stovky tisíc až milion korun a „mentoring“. Ani těch ale zatím není v Česku tolik a dostat se k nim je ještě o dost těžší než získat úvěr v bance.

Poměrně dobře zde naopak fungují fondy kvalifikovaných investorů (FKI), jež ale mají v oblibě především nemovitosti a například do průmyslu se pouštějí spíše výjimečně. Jejich cílem je také často získat podíl, než jen poskytnout pouhou půjčku, což ne každému podnikateli vyhovuje. Otázkou, zda hledám obchodního partnera, nebo zdroj financování, by tedy celý proces hledání měl rozhodně začít!

Zvlášť poslední dobou pak vznikají velmi úzce specializované fondy zaměřující se na tzv. alternativní investice, například na umění, veterány nebo alkohol, které jsou mezi investory paradoxně velmi oblíbené. Přinášejí totiž do investování jistou emoci, bohužel ale na úkor diverzifikace…

Kromě spolupráce s již existujícími fondy je také možné založit si svůj vlastní fond a využívat jej k dlouhodobému financování vlastních aktivit. S tím se ale brzy dostaví stejné nevýhody jako u dluhopisů – náročný „náběr“ kapitálu, který zkrátka banky, „nebanky“, leasingovky i zavedené fondy budou mít vždycky vyřešený lépe…

Crowdfunding

Poměrně novým způsobem je tzv. crowdfunding, kdy financování za určitých podmínek poskytnou firmám či podnikatelům „davy lidí“ (crowds) shromážděných na specializovaných internetových stránkách.

Prvními a dodnes globálně nejznámějšími platformami, které „davové financování“ zprostředkovávají, jsou americké Indiegogo (2008) a Kickstarter (2009). Právě tyto služby – spolu s Uberem (2009) či Airbnb (2008) – položily základy sdílené ekonomiky, které patřila celá uplynulá dekáda, během níž vznikaly lokální – a často i úzce specializované – obdoby těchto platforem po celém světě.

V Česku to jsou především HitHit a Startovač coby pokračovatelé „odměnového crowdfundingu“, kdy „přispěvatelé“ dostávají za své peníze například večeři se zakladatelem, podepsanou knihu, firemní merchandising nebo možnost objednat si budoucí produkty společnosti za zvýhodněnou cenu.

Peníze na těchto platformách tedy firmy nikdy nemusí vracet, a navíc fungují jako dokonalý marketingový i prodejní kanál. O vaší firmě, produktu nebo nápadu se díky němu může dozvědět „celý svět“, a ještě vám zaplatí jeho realizaci – pokud je dobrý.

Svým způsobem tak jde vlastně i o ten nejlepší průzkum trhu, který vám v reálném čase ukáže, jestli je o produkt zájem. Když není (nedosáhnete požadované částky), neplatíte nic. Když je, zaplatíte jen provizi z vybrané částky (většinou 5 až 10 procent).

Úskalí odměnového crowdfundingu spočívá v tom, že pokud nemáte absolutně originální produkt nebo atraktivní nabídku jinak nedostupných odměn, většinou zkrátka neuspějete. V roce 2011 možná, ale v roce 2024 už nikoliv.

Vyvinuly se zde ale i čistě investiční platformy jako Fundlift, Fingood či Investown (pro developerské projekty), kde se „přispěvatelé“ stávají „investory“ a místo odměn získávají finanční výnos. Šanci na úspěch zde má „každý“.

Technicky jde v podstatě „jen“ o distribuční kanály pro korporátní dluhopisy, nebo jiné úvěrové instrumenty, ale jak už víte, právě ty jsou v případě dluhopisového financování naprosto zásadní. Je zde ale potřeba počítat s tím, že kromě úroků z dluhopisů zaplatíte i provizi platformě a případně další náklady (jako je inzerce, administrativa atd.), které financování významně prodražují.

Volnost nakládání s prostředky už také není, co bývala, stejně jako kdysi minimální nároky na zajištění. Platformy se totiž začaly chránit před narůstajícími „defaulty“, které jim ničily pověst, a většinu firem už dnes nepřijmou vůbec, nebo jen za velmi přísných podmínek.

Těm už se tak nevyhnete v podstatě nikde…

INVESTUJTE CHYTŘE S VÝNOSEM až 14,8 %

Žádné aplikace a startupy, ale atraktivní nemovitosti a užitečné služby či produkty.