Na internetu najdete spoustu návodů a ideálních poměrů jednotlivých složek, ale upřímně si rovnou řekněme, že nic z toho neplatí univerzálně.

Při skládání investičního portfolia si musíte ujasnit nejrůznější proměnné od toho, proč vůbec chcete investovat přes míru rizika, které jste ochotni snést, až po dobu, po kterou nebudete investované peníze potřebovat, takzvaný investiční horizont. Už z toho vyplývá, že vaše portfolio bude vypadat docela jinak než portfolio vašeho kolegy.

Pokud máte méně než 10 let do důchodu, rozhodně byste neměli mít většinu portfolia v akciích. A pokud nepoznáte Moneta od Maneta, těžko byste měli držet 5 procent majetku ve výtvarném umění.

Do úvah o rozložení jednotlivých aktiv vstupuje kromě vašeho věku i osobnost a velmi často i zájmy a koníčky. Například pokud máte méně než 10 let do důchodu, rozhodně byste neměli mít většinu portfolia v akciích. A pokud nepoznáte Moneta od Maneta, těžko byste měli držet 5 procent majetku ve výtvarném umění.

Jedno je ale vždycky stejné. Každé portfolio se skládá ze dvou složek: z konzervativních a dynamických aktiv. Alespoň částečně byste v tom svém měli mít zastoupené obě, ale jejich vzájemný poměr je absolutně individuální. A navíc se mění s věkem nebo s životními událostmi…

Vysoká inflace posledních dvou let donutila emitenty korporátních dluhopisů k nasazení leckdy až dvojnásobných výnosů, aby investory – spořící v bance s úrokem pět až šest procent – vůbec zaujaly.

Inflace a s ní i výnosy se ale zkraje roku 2024 vrátí k „normálu“ a přelom roku tak bude poslední šancí „zafixovat“ si vysoké výnosy na následujících několik let, kdy už na trhu dluhopisy s výnosem přes 13 procent zkrátka nebudou.

Konzervativní aktiva – „jistota“, ale minimální výnos

Mezi konzervativní aktiva patří investice, u kterých je žádné nebo jen minimální riziko, že jejich hodnota v čase klesne. Například nemovitosti v nejlepších lokalitách nebo státní dluhopisy, které byly v Česku v letech 2020 a 2021 „ternem“ – vynášely přes 15 procent ročně –, ale právě proto, že se staly pro státní rozpočet příliš drahými, už je dnes nenakoupíte.

Dále sem řadíme fondy peněžních trhů, dluhopisové fondy investující do ratingových dluhopisů největších korporací typu Apple či Microsoft, případně vybrané nemovitostní fondy, termínované vklady a další bankovní produkty hraničící se spořením.

Konzervativní aktiva byste ze začátku měli mít v portfoliu zastoupená spíše menšinově a s postupem času by měl jejich význam nabývat.

Dynamická aktiva aneb když risk je zisk

Naopak čím delší před sebou máte investiční horizont, tím více mohou být ve vašem portfoliu zastoupená dynamická aktiva. Zjednodušeně řečeno proto, aby váš majetek co nejvíce „nafoukla“ před tím, než jej začnete konzervativními investicemi jen „udržovat“.

Toho můžete dosáhnout například investicemi do akcií, akciových fondů, indexů a korporátních dluhopisů. Ale také do umění, historických aut, alkoholu, hodinek a dalších alternativních aktiv, kde může být zhodnocení ještě zajímavější, ale bez detailní znalosti jde o podobný hazard jako v případě nechvalně proslulých kryptoměn či NFT.

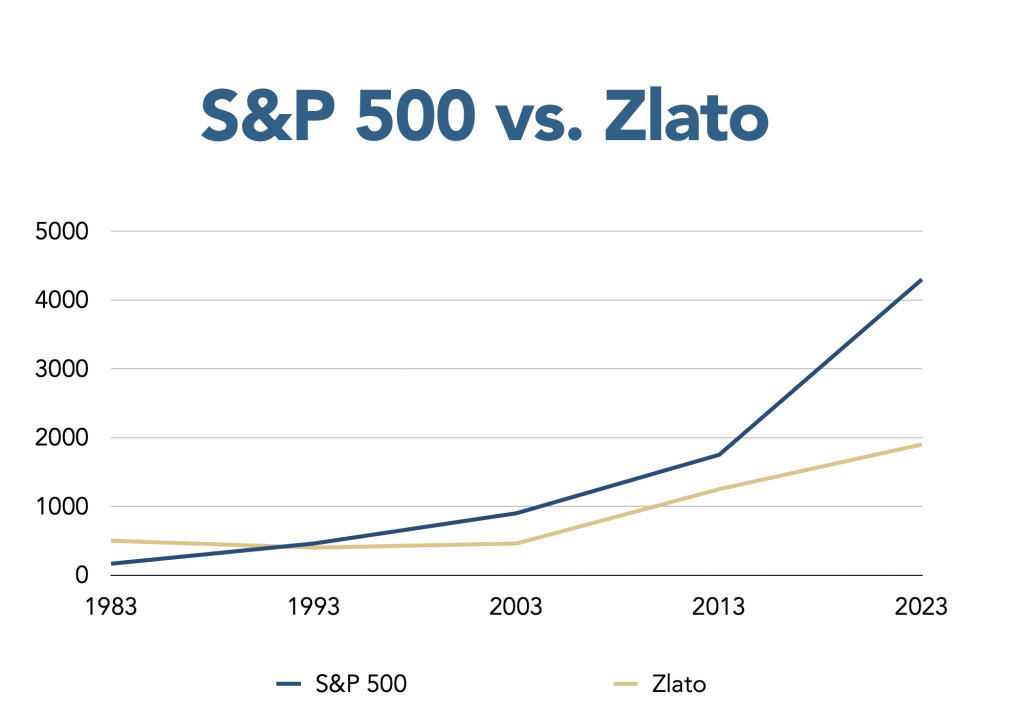

Mezi dynamická aktiva se někdy poměrně překvapivě řadí i komodity včetně zlata, které mohou být krátkodobě ještě volatilnější než akcie, ale dlouhodobě nejsou ani zdaleka tak výkonné.

Diverzifikace – povinnost v každém věku

Zatímco pravidlům o ideálních poměrech se vyhneme, existuje jedno pravidlo, které je platné naprosto univerzálně – diverzifikace. Ať už je vám pětadvacet, nebo jste od přírody „střelec“ (ve finančním slovníku „velmi odvážný investor“), diverzifikovat byste měli vždy, abyste nepřišli o všechno.

Diverzifikovat neznamená, že si vedle bitcoinové peněženky zřídíte spořicí účet, ale že si vedle účtu u brokera, s kterým investujete do amerických akcií, koupíte třeba dluhopis české firmy.

Diverzifikovat neznamená jen to, že si vedle bitcoinové peněženky zřídíte spořicí účet, kterým se budete „jistit“. Ale třeba to, že si vedle účtu u brokera, s kterým investujete do amerických akcií, koupíte dluhopis české firmy, podíl na nájemní nemovitosti nebo ETF zaměřené třeba na rozvíjející se trhy nebo na odpovědné investice, takzvané ESG. Zkrátka nejde nutně o pořízení konzervativního aktiva, ale o rozložení rizika mezi různé třídy aktiv nebo odvětví v rámci jednoho aktiva.

Vedle diverzifikace existuje v investičním slovníku ještě jeden pojem, který je dobré neopomíjet, a tím je likvidita investice. Rozumí se tím, jak snadné a rychlé je dané aktivum přeměnit na peníze. U spořicího účtu jsou to vteřiny, u akcií dnes už víceméně taky – alespoň v obchodních hodinách –, ale u různých fondů to jsou týdny, u státních dluhopisů měsíce (státní protiinflační dluhopisy můžete odprodat jen jeden měsíc v roce) a u některých nemovitostí to mohou být i roky. Předčasný prodej může být také často zpoplatněn nebo omezen maximální částkou, což byste samozřejmě měli zpětně promítnout do vašeho reálného výnosu, který se tím snižuje.

Likvidita investice je ve finále podobně důležitá jako výnos samotný.

Jaké budou investiční trendy v roce 2024?

Konkrétní akciové tituly vám samozřejmě doporučovat nebudeme, ale o tom, v jakém duchu se bude na trzích odehrávat rok 2024, není nejmenších pochyb. Tón bude udávat umělá inteligence (AI), které se věnují jak nově vznikající startupy, tak ty nejstabilnější technologické firmy světa v čele s Amazonem, Applem, Microsoftem, Googlem, Teslou a Facebookem. Na boomu AI se mohou svézt i dodavatelé grafických karet jako Nvidia nebo poskytovatelé datových center v čele s největšími realitními fondy jako Black Rock.

Společnost PwC odhaduje, že institucionální investice zaměřené na ESG zaznamenají do roku 2026 nárůst o 84 procent a budou představovat 21,5 procenta veškerých spravovaných aktiv.

Druhým zřejmým trendem je všechno „zelené“. Zelené firmy, zelené dluhopisy, zelené fondy, zkrátka udržitelné či odpovědné investice neboli ESG. Velcí investoři si totiž firmy, které dbají o planetu a společnost, v posledních letech naprosto zamilovali. Společnost PwC odhaduje, že institucionální investice zaměřené na ESG zaznamenají do roku 2026 nárůst o 84 procent a budou představovat 21,5 procenta veškerých spravovaných aktiv, což znamená jediné – poroste i jejich hodnota.

A třetím trendem by mohly být fondy zaměřené na nájemní bydlení nebo dluhopisy. S vysokými úrokovými sazbami totiž zůstanou hypotéky větší části společnosti ještě chvíli nedostupné a ceny nájmů v důsledku toho mohou dál růst. Dluhopisy zase v „divokých časech“ volatilních trhů nabízejí jistotu fixního výnosu, což některým investorům naprosto dostačuje.

Jak investovat do dluhopisů?

Investice do dluhopisů si Češi oblíbili někdy kolem roku 2016. Tehdy jsme shodou okolností stáli u zrodu úplně prvního dluhopisového portálu, který tento nástroj otevřel malým a středním firmám i drobným investorům. Podobných služeb už dnes najdete mnoho a korporátní dluhopis si můžete koupit buď přes ně, nebo přímo u emitenta.

Upřímně, je to v podstatě jedno. Tak jako tak si musíte dát pozor na několik věcí: Například na hodnotu majetku emitenta, na způsob zajištění dluhopisů nebo na „aktivitu“ firmy. Investovat do společnosti, která si chce půjčit víc peněz, než kolik má v majetku, zavání hazardem a ručitelské prohlášení to „zachrání“ jen pokud je čím ručit.

Co je to ekvita? Ekvita nebo equity označuje tzv. vlastní kapitál firmy. Jde o hodnotu majetku očištěnou o veškeré závazky, která slouží potenciálním investorům jako jednoduchý indikátor rizika.

Přestože se to v reklamách často dočtete, ne všechny dluhopisy jsou automaticky zajištěné. Doporučujeme rozhodně zařadit do portfolia i ty skutečně zajištěné. Sem patří dluhopisy se zástavou na majetku emitenta, a to takovou, která se svou hodnotou blíží celkovému objemu emise – ideálně jej převyšuje.

„Aktivitou“ firmy pak myslíme to, že byste si vždy měli být stoprocentně jistí, že firma skutečně funguje. Měli byste vidět její zákazníky, číst jejich recenze, zkoušet její produkty, navštívit její pobočky a tak dále. Slova, prezentace a fotky nestačí.

Vzhledem k výraznému poklesu inflace, který nás nejspíš v roce 2024 čeká (ČNB předpokládá návrat k dvouprocentnímu inflačnímu cíli) a který znevýhodní spořicí účty a termínované vklady, lze očekávat, že se konzervativní investoři po dvouleté pauze zase vrhnou na zajištěné korporátní dluhopisy ve velkém. A zásady pro bezpečný výběr dluhopisů tak budou důležitější než kdy dřív.

Daleko důležitější než správný poměr akcií a dluhopisů nebo tradičních a alternativních investic.

INVESTUJTE CHYTŘE S VÝNOSEM až 14,8 %

Žádné aplikace a startupy, ale atraktivní nemovitosti a užitečné služby či produkty.