Říká se, že je neslušné odpovídat na otázku otázkou. Ale když se zeptáte opravdového odborníka, do čeho máte investovat, jediná správná odpověď je: „A jaký je váš investiční horizont?“

Nejdůležitjší proměnná každé investice

Investiční horizont – neboli doba, po kterou chcete/můžete dané aktivum držet, – je naprosto určující pro stanovení celé investiční strategie. Od návrhu třídy aktiv až po výběr konkrétního produktu. Takže pokud jste nad horizontem dosud nikdy nepřemýšleli, je čas začít.

Určit investiční horizont přitom není nic složitého. I v případě, že tento pojem slyšíte poprvé, zvládnete ho „vymyslet“ během pár minut.

Jaké investiční horizonty existují?

V praxi se používají tři základní horizonty, které se mohou částečné překrývat. Jestli jdete za chvíli do důchodu, čeká vás koupě nemovitosti nebo nového auta, na které budete peníze potřebovat, nejspíš se vás týká krátkodobý investiční horizont.

Pokud máte malé děti a chcete jim něco naspořit „do začátku“, mluvíme o střednědobém horizontu. A pokud jste teprve na „začátku“ vy sami a dané peníze nebudete na nic jiného potřebovat, zajímá vás dlouhodobý horizont.

Na každém horizontu investoři snesou úplně jinou míru rizika, a tím pádem jsou pro ně vhodné úplně jiné třídy aktiv.

Proč je to důležité?

Protože na každém horizontu investoři snesou úplně jinou míru rizika, a tím pádem jsou pro ně vhodné úplně jiné třídy aktiv. „Krátkodobé“ portfolio bude vždycky vypadat úplně jinak než „dlouhodobé“, byť jej bude skládat stejný investor.

Říká se, že nejlepším přítelem každého investora je čas, a je tedy logické, že čím méně ho investor má, tím musí „hrát“ opatrněji. Zkrátka čím kratší horizont, tím roste důležitost bezpečnosti na úkor výnosu.

Krátkodobý investiční horizont

Pokud předpokládáte, že před sebou máte pro danou investici méně času než pět let, měli byste své portfolio „stavět“ co nejkonzervativněji.

Zajímat by vás měly především spořicí účty, termínované vklady, depozitní certifikáty nebo krátkodobé státní či zajištěné dluhopisy, které sice nabízí nejnižší výnosy, ale zato jsou nejméně volatilní – jejich hodnota nekolísá v čase.

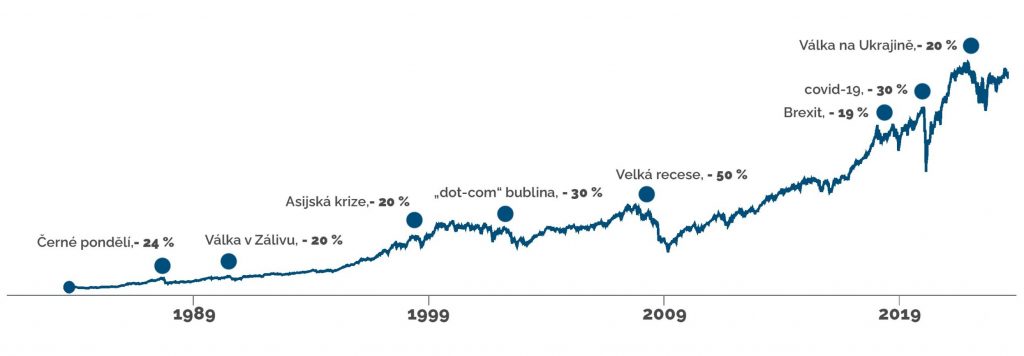

Není totiž nic horšího, než být dva roky před důchodem stále většinově „nakoupený“ v akciích a potkat třeba ekonomickou nebo energetickou krizi, covid či válku na Ukrajině, jež vaše celoživotní úspory rázem srazí o čtvrtinu a vy už s tím nestihnete nic udělat, protože „nemáte čas“.

Poklesy akciového trhu o více než 20 % se přitom objevují v průměru každé čtyři roky, takže šance, že vás potkají na krátkodobém horizontu, je opravdu hodně vysoká.

Druhá věc, která by vás na krátkém horizontu měla extrémně zajímat, je likvidita daného produktu. Jinými slovy, jestli jej vyměníte zpátky za peníze lusknutím prstů (jako u spořícího účtu), nebo si na své peníze budete muset počkat až tři měsíce, což je třeba běžná výpovědní lhůta u termínovaného vkladu. U státních dluhopisů je zase možné žádat o tzv. „zpětný odkup“ jen jednou ročně, a to v předem stanoveném termínu a jen do určité výše investice.

To ale neznamená, že byste měli termínované vklady nebo státní dluhopisy ze svého krátkodobého portfolia preventivně vyškrtnout. Vůbec ne, jen je nutné dobře znát všechny podmínky a dopředu s nimi počítat.

Střednědobý investiční horizont

To samozřejmě platí i na střednědobém horizontu, kde budete své portfolio držet zhruba tři až deset let. A to statisticky znamená, že tady na „medvědí trh“ (pokles o více než 20 %) narazíte téměř stoprocentně. Ale s vysokou pravděpodobností jej později stihnete „vymazat“, protože na rozdíl od krátkého horizontu tady už „máte čas“.

V takovém případě si můžete dovolit podstoupit o něco větší – ale stále rozumné – riziko a do svého diverzifikovaného portfolia zařadit klidně i větší podíl akcií. Jak moc „větší“, přitom záleží jen na vaší osobní toleranci k riziku, která může být za pět let jiná než dnes. Poměr akcií (držených například na vyplácení dividendy) a dluhopisů je tedy dobré v čase průběžně upravovat.

Dlouhodobý investiční horizont

Na dlouhém horizontu to platí desetinásobně! Pokud před sebou máte patnáct, dvacet nebo dokonce třicet let a vaším cílem je „zajistit se na důchod“, pak jste dlouhodobý investor a čas vám pomůže přečkat v podstatě cokoli.

Na dlouhodobém horizontu si můžete dovolit vsadit malou část svého majetku na rizikové trendy. Co je to malá část, poznáte tak, že představa, že o tyto peníze přijdete, vás nechá chladnými.

Základní složkou portfolia dlouhodobého investora jsou proto akcie nebo ETF a nemovitosti, doplněné rizikovějšími investicemi, jako jsou kryptoměny, podíly ve start-upech nebo nejrůznější trendy typu NFT, z nichž sice s vysokou pravděpodobností nic nebude, ale „mohlo by“. Dlouhodobý investor si totiž může dovolit na to „vsadit“ menší část svého majetku. Poznáte ji tak, že představa, že o tyto peníze přijdete, vás nechá úplně chladnými.

Stejně tak jsou pro něj nejvhodnější alternativní investice, jako je umění, drahokamy, luxusní alkohol či hodinky nebo klasické automobily. Ty jsou sice méně likvidní (déle se prodávají), ale za to dokážou svou hodnotu na dlouhém časovém horizontu i zněkolikanásobit.

Na dlouhém horizontu se zkrátka vyplatí experimentovat. Nejde ani tak o to, do čeho všeho investujete, ale o to, kolik procent majetku do jednotlivých tříd alokujete. Zkrátka diverzifikujte chytře.

Ve finále je celé investování jen o tom, abyste za mlada mohli klidně spát a ve stáří si alespoň něco užít…

Jak ovlivňuje horizonty osobnost investora?

Z výše popsaného v podstatě vyplývá, v jakém životním období většinou přicházejí konkrétní horizonty, ale neberte to jako dogma. Pokud nemáte vrozenou toleranci k riziku, nevytvářejte rizikové složky svého portfolia ani na dlouhodobém horizontu. A naopak se nemusíte bát krátkodobě zariskovat s částkou, kterou si můžete dovolit ztratit (do 10 % majetku).

V každém věku si navíc můžete vytvořit libovolné množství portfolií s různými investičními horizonty.

Stejně jako si student vysoké školy může vedle svého hlavního dlouhodobého portfolia vytvořit jedno krátkodobé, může si sedmdesátiletý rentiér pořídit rizikovější investici, která ho bude „bavit“ – pokud neohrozí jeho celkovou finanční situaci.

Ve finále je totiž celé investování jen o tom, abyste za mlada mohli klidně spát a ve stáří si alespoň něco užít…

INVESTUJTE CHYTŘE S VÝNOSEM až 14,8 %

Žádné aplikace a startupy, ale atraktivní nemovitosti a užitečné služby či produkty.